Mekanisme Pencatatan Keuangan Lembaga Nirlaba, Sederhana dan Mudah Diterapkan

Workshop Digital Marketing untuk Lembaga Pendidikan 2024

BloggerBorneo.com – Hari Jum’at, 28 Januari 2022. Entah kenapa dalam pikiran ini merasa tergerak untuk membuat coret-coret mengenai gambaran mekanisme pencatatan keuangan untuk sebuah lembaga nirlaba yang dalam aktivitas rutinnya mengumpulkan donasi dari umat.

Khusus pada tulisan ini, Blogger Borneo tidak ingin membahasnya secara baku dan kaku jika harus merujuk berdasarkan Standar Keuangan PSAK 45 mengenai Pelaporan Keuangan Entitas Nirlaba.

Mekanisme Pencatatan Keuangan Lembaga Nirlaba

Transparansi dalam penggunaan dana bersumber dari donasi tentu saja akan menjadi tanggungjawab dari para pengurusnya. Dan pada kondisi di lapangan, tidak transparannya laporan penggunaan biasanya akan menimbulkan prasangka.

Tidak dapat dipungkiri memang, ketika berbicara mengenai donasi maka satu hal utama yang harus diyakini adalah harus IKHLAS. Akan tetapi kembali pada kondisi ini adalah dana umat, maka transparansi penggunaan dana harus juga tidak boleh dikesampingkan.

Secara umum sebenarnya mekanisme pencatatan keuangan Lembaga Nirlaba ini cukup mudah dan sederhana karena sifatnya hanya MENGHIMPUN dan MENYALURKAN ke yang berhak sesuai program yang telah dibuat.

Jadi disini tidak ada bicara UNTUNG atau RUGI, lebih ke DEFISIT atau SURPLUS. Jika ada dana yang salurkan, jika tidak ada dana yang dicari dulu dananya baru bisa bergerak.

Menyesuaikan Kebutuhan

Sebenarnya mekanisme pencatatan keuangan lembaga nirlaba itu sifatnya menyesuaikan kebutuhan, biasanya akan dilihat dari seberapa besar dana donasi yang dikelolanya. Tentu saja semakin besar maka kebutuhannya akan semakin penting.

Terlepas dari apakah harus menggunakan aplikasi akuntansi keuangan atau cukup excel saja, itu kembali lagi ke pihak pengelolanya. Bahkan jika dana donasi yang dikelolanya masih sedikit, catatan tangan di buku pun tidak mengapa. Asalkan jelas.

Satu hal yang banyak miss dilakukan oleh para eksekutor program sosial di lapangan adalah mereka mengesampingkan untuk mengumpulkan bukti-bukti transaksi atau dokumentasi.

Hal ini akan menyulitkan nantinya ketika bagian administrasi keuangan akan membuat laporan pertanggungjawaban karena dalam akuntansi semua pencatatan harus disertai dengan bukti otentik.

Satu Sumber Pemasukan

Jika dalam perusahaan sumber pemasukan bisa berasal dari modal pribadi pemilik, modal patungan, dan pendapatan dari penjualan, maka untuk mekanisme pencatatan keuangan lembaga nirlaba umumnya hanya memiliki satu sumber pemasukan yaitu donasi dari para donatur.

Sekarang tinggal bagaimana bentuk pemasukan tersebut dimasukkan dalam “kantong” yang masing-masing diberi label Zakat, Infaq, dan Sodaqoh (ZIS) karena dalam Islam telah diatur hukum pemanfaatan dana dari masing-masing kantong tersebut.

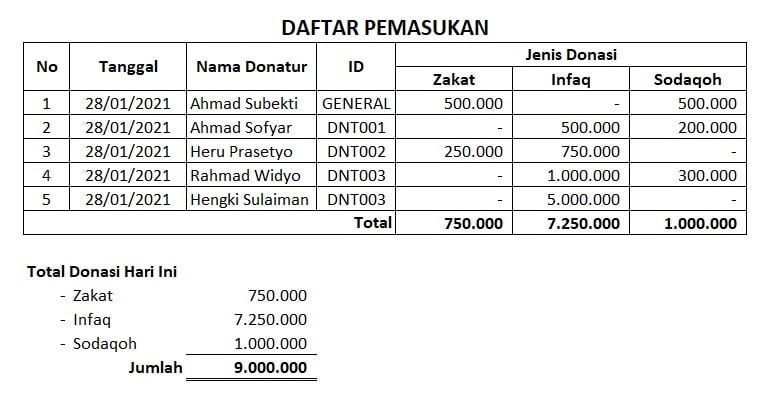

Satu hal lagi yang harus diperhatikan adalah identitas dari masing-masing donatur, jika sifatnya adalah donatur tetap alangkah baiknya dimasukkan dalam database lembaga dan diberi ID khusus sehingga mudah untuk diidentifikasi nantinya.

Sebagai contoh bisa dilihat pada tampilan dibawah ini:

Setelah didapatkan berapa jumlah saldo dana donasi yang terkumpul, maka langkah selanjutnya adalah menyalurkannya sesuai program-program yang telah dibuat oleh lembaga nirlaba.

Teknis Menyalurkan Donasi

Pada tahapan penyaluran donasi, cukup sederhana juga teknis pelaksanaannya. Tinggal disesuaikan berdasarkan jenis donasinya Zakat, Infaq, atau Sodaqoh (ZIS).

Dalam proses penyaluran juga harus disertakan data pendukung utama seperti Data Identitas Pihak Penerima atau jika sifatnya bangunan fisik bisa dalam bentuk dokumentasi serta bukti penyerahan dana donasinya.

Sederhananya bisa dilihat pada tampilan dibawah ini:

Buat Rekap Laporan

Nah, sekarang setelah data pemasukan donasi dan penyaluran donasi dibuat, proses selanjutnya membuat laporan rekapitulasi. Dari hasil perhitungan diatas dapat diketahui dana donasi yang masih belum terpakai sebesar Rp. 6.000.000,-

Untuk jumlah donatur ada 5 (lima) orang dengan data nama terlampir diatas, sedangkan untuk penerima donasi terdapat sebanyak 9 (sembilan) orang dengan rincian masing-masing 3 (tiga) orang penerima donasi Zakat, Infaq, dan Sodaqoh (ZIS).

Sekarang bagaimana untuk biaya operasional lembaga nirlaba yang muncul dalam proses aktivitas keseharian, seperti: Gaji Pengelola, Biaya Alat Tulis Kantor (ATK), Biaya Transportasi, dan biaya-biaya operasional lumrah lainnya, apakah boleh menggunakan dana donasi?

Biaya Operasional Lembaga Nirlaba

Sebenarnya pada dasarnya tidak ada larangan mengenai penggunaan dana donasi yang telah dikumpulkan untuk biaya operasional lembaga nirlaba, selama nilainya wajar dan masuk akal.

Tentu saja lembaga nirlaba dibentuk dengan tujuan utama adalah memberikan manfaat bagi yang membutuhkan melalui mekanisme penyaluran dana donasi dari para donatur.

Oleh karena itu tetap menjadi satu hal harus diperhatikan memanfaatkan dana donasi tersebut sebaik-baiknya demi umat, sedangkan untuk biaya operasional terutama gaji yang sifatnya lebih ke pertimbangan manusiawi atau tidak.

Mungkin jika posisinya ada diantara pengelola telah memiliki penghasilan dari usahanya sendiri dan dia ingin mewakafkan ilmunya ke lembaga nirlaba yang dibentuknya sehingga tidak perlu digaji, itu tidak akan menjadi masalah.

Kesimpulan

Pada dasarnya mekanisme pencatatan keuangan lembaga nirlaba itu adalah simpel selama proses dalam penerimaan dan penyaluran dana donasinya rapi dan terdokumentasi sejak awal.

Jika dalam perusahaan swasta sifat laporan keuangan yang dibuat sifatnya tertutup, maka untuk lembaga nirlaba sifatnya transparan dan wajib dipublikasikan minimal ke para donatur tetapnya.

Tidak ada alasan bagi pihak pengelola lembaga nirlaba untuk tidak mengeluarkan laporan keuangan demi menghindari fitnah dan ghibah, apalagi jika dana donasi yang diterima nilainya sangat besar.

Demikian sharing singkat dari Blogger Borneo di hari Jum’at yang penuh berkah ini, semoga bisa memberikan manfaat bagi siapa saja yang membacanya. Amin Ya Allah…

Dan apabila diantara pembaca ada yang ingin bertanya ataupun berdiskusi khususnya mengenai layanan akuntansi keuangan untuk lembaga nirlaba atau usahanya bisa langsung menghubungi via WhatsApp di 0811-56-1982. (DW)

Comments are closed.