Cara Menghitung Modal Usaha pada Saat Awal Memulai atau Ketika Sudah Berjalan

TOPIK UTAMA

Dalam sesi pelatihan pembukuan dasar yang dilaksanakan beberapa waktu lalu di SMA Kapuas Pontianak, Blogger Borneo memberikan cara menghitung modal awal usaha pada saat memulai atau sedang berjalan. Umumnya para pelaku UMKM di Kalimantan Barat masih belum tahu berapa modal yang dimiliki saat ini.

“Abang dan Kakak tahu berapa modal usaha yang dimiliki sekarang?” pertanyaan ini Blogger Borneo lontarkan ketika pertemuan baru saja dimulai.

Cara Menghitung Modal Usaha

“Waktu mulai usaha sekitar 50 juta Pak.” demikian jawab dari salah seorang peserta pelatihan.

“Kakak sudah jalankan usaha berapa lama?” tanya Blogger Borneo kembali.

“Sekitar 4 tahun lalu.” sambungnya singkat.

“Oke, sekarang bagaimana dengan yang lain? Ada yang tahu berapa modal usahanya sekarang?” Blogger Borneo kembali melontarkan pertanyaan ini ke para peserta pelatihan pembukuan dasar lain.

Suasana pun langsung hening…

Memang sudah menjadi hal umum ketika para UMKM ditanya mengenai berapa modal usaha yang dimiliki sekarang, mereka akan kebingungan untuk menjawabnya.

Satu hal yang harus diperjelas disini adalah modal usaha yang dimaksud disini adalah modal sekarang, bukan modal awal pada saat baru mulai menjalankan usaha 4 (empat) tahun lalu.

Mulai Usaha vs Usaha Berjalan

Sebagai seorang yang beberapa kali pernah diminta bantuan untuk membuat catatan pembukuan sebuah usaha, hal pertama harus menjadi perhatian adalah menghitung total keseluruhan modal awal yang dimiliki.

Dalam istilah akuntansi perhitungan ini diistilahkan sebagai NERACA AWAL, menggambarkan total keseluruhan dari modal yang dimiliki. Jika posisi awal baru mulai usaha, membuat pencatatannya sangat mudah karena nilainya murni masih dalam bentuk uang.

Sekarang bagaimana jika usaha kita telah berjalan beberapa tahun dimana dalam perjalanannya sudah ada biaya-biaya operasional yang dikeluarkan, belanja produk untuk stok persediaan, dan mendapatkan keuntungan dari hasil penjualan setiap harinya. Bagaimana cara untuk menghitungnya???

Ilustrasi Transaksi

Sebenarnya dalam proses pencatatan modal usaha, untuk kondisi baru mulai ataupun sudah berjalan tidaklah sulit. Hanya saja bagi yang belum paham maka akan terkesan sulit. Berikut ini akan diberikan ilustrasi sederhana untuk dua kondisi.

Kondisi Usaha Baru Mulai

Pada tanggal 1 Juni 2022 Mr. X menyiapkan uang sebesar Rp. 10.000.000,- untuk modal awal usaha. Di kondisi ini kita sudah bisa tahu berapa jumlah modal usahanya yaitu Rp. 10.000.000,-. Cukup mudah dan bisa langsung diketahui.

Kondisi Usaha Sudah Berjalan

Sekarang bagaimana jika Mr. X sudah menjalankan usahanya sejak 4 (empat) tahun lalu namun belum pernah melakukan pencatatan keuangan sejak awal, apa yang harus dilakukan untuk mengetahui posisi modal usahanya per saat ini.

Persamaan Akuntansi

Hal pertama yang harus dipahami untuk dapat menghitung berapa total keseluruhan modal usaha yang dimiliki adalah dengan menggunakan Persamaan Akuntansi. Dalam akuntasi terdapat 5 (lima) kelompok perkiraan, antara lain: Harta, Hutang, Modal, Pendapatan, dan Beban.

Terdapat 2 (dua) laporan yang menjadi bagian dari Laporan Keuangan Usaha, antara lain: Neraca dan Laba Rugi. Neraca dibuat untuk mengetahui posisi keuangan perusahaan terkini, sedangkan Laba Rugi dibuat untuk mengetahui posisi perusahaan memperoleh laba atau rugi dalam aktivitas usahanya.

Untuk mengetahui jumlah modal, kita harus membuat laporan neraca awal dimana rumus persamaan akuntansinya adalah Harta = Hutang + Modal. Sedangkan laporan laba rugi menggunakan rumus persamaan akuntansi Laba/Rugi = Pendapatan – Biaya Operasional.

Menghitung Harta, Hutang, dan Modal

Nah, dari persamaan akuntansi untuk laporan neraca ada dua jenis kelompok perkiraan yang harus dihitung terlebih dahulu, yaitu HARTA dan HUTANG. Ketika kedua kelompok perkiraan ini diperoleh, maka otomatis kita akan dapat langsung mengetahui berapa jumlah modal yang dimiliki untuk saat ini.

Dalam cakupan usaha kecil dan mikro, umumnya yang dapat dianggap sebagai Harta, antara lain: Kas Tunai, Saldo di Bank, Piutang Usaha, dan Persediaan. Sedangkan yang dianggap Hutang, antara lain: Hutang Usaha, Hutang Pihak Ketiga, dan Hutang Bank.

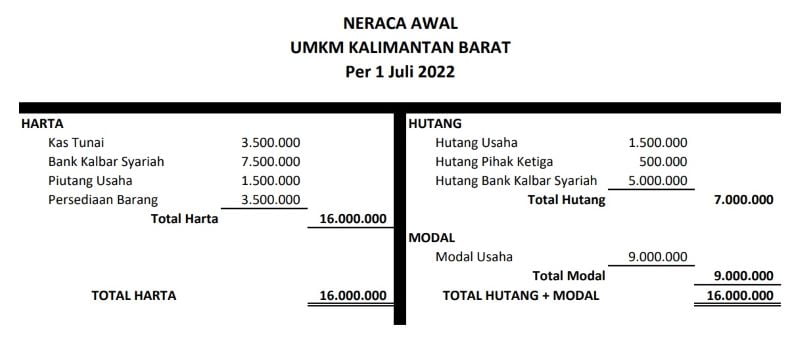

Menghitung Harta

Sekarang kita coba menghitung nilai untuk masing-masing rekening perkiraan untuk posisi per 30 Juni 2022:

- Kas Tunai: Rp. 3.500.000,-

- Saldo di Bank Kalbar Syariah: Rp. 7.500.000,-

- Piutang Usaha: Rp. 1.500.000,-

- Persediaan Barang: Rp. 3.500.000,-

Jika ditotal keseluruhan, jumlah Harta adalah Rp. 16.ooo.000,-

Menghitung Hutang

Sekarang coba hitung berapa total Hutang yang dimiliki (sisa saldo masih harus dibayar) untuk posisi per 30 Juni 2022:

- Hutang Usaha: Rp. 1.500.000,-

- Hutang Pihak Ketiga: Rp. 500.000,-

- Hutang Bank Kalbar Syariah: Rp. 5.000.000,-

Jika ditotal keseluruhan, jumlah Hutang adalah Rp. 7.000.000,-

Menghitung Modal

Ketika total Harta dan Hutang sudah diketahui, maka untuk mendapatkan total Modal tinggal menggunakan rumus persamaan akuntansi untuk Neraca yaitu Harta = Hutang + Modal. Nah, sekarang kita masukkan total nilai yang telah diperoleh diatas ke rumus tersebut.

Harta (Rp. 16.000.000,-) = Hutang (Rp. 7.000.000,-) + Modal (Rp. ???)

Modal = Harta – Hutang

Modal = Rp. 16.000.000,- dikurangi Rp. 7.000.000,- = Rp. 9.000.000,-

Penampakan diatas merupakan format laporan neraca usaha yang baru saja dibuat. Bagaimana? Tidak terlalu sulit bukan? Laporan Neraca ini dapat dijadikan acuan awal ketika Anda memutuskan untuk mulai menggunakan sistem pencatatan keuangan baik itu secara manual maupun komputerisasi.

Jasa Asisten Pembukuan

Bagi para pelaku usaha kecil, mikro, dan menengah (UMKM) di Kalimantan Barat yang masih merasa kesulitan untuk menerapkan sistem pencatatan keuangan di usahanya bisa langsung menghubungi 0896-8888-2022 untuk mendapatkan jasa asisten pembukuan yang ditawarkan.

Khusus untuk diskusi awal mengenai kondisi usahanya dan langkah apa saja yang harus dilakukan untuk memperbaiki kinerja keuangan internalnya, tidak akan dibebankan biaya alias GRATIS. Dengan catatan statusnya adalah UMKM.

Mekanisme pekerjaan dilakukan berdasarkan satuan jam sehingga pembayaran jasa juga akan dihitung berdasarkan jam kerja. Oleh karena itu setiap UMKM tentu saja tarifnya akan berbeda. Nantinya untuk sistem pencatatan secara manual akan diberikan formatnya.

Para UMKM nantinya akan melakukan pencatatan secara manual melalui format tersebut dan kemudian dikirimkan untuk diinput satu per satu. Nanti hasil inputan dalam bentuk laporan-laporan akan dikirimkan kembali ke UMKM. Demikian seterusnya. (DW)